私房仅有土地证而没有房产证,建筑面积的认定;翻建出资人的补偿份额;土地证价值的考虑因素;有户口的非产权份额

由于历史原因,上海城中心有许多私房仅有土地证而没有房产证,对于这种情况,《关于贯彻执行<上海市国有土地上房屋征收与补偿实施细则>若干具体问题的意见》的规定是“对于未经登记的房屋,以相关批准文件记载的建筑面积为准,实际建筑面积小于相关批准文件记载的建筑面积的,以实际建筑面积为准。相关批准文件未记载建筑面积,或者虽无批准文件但有相关材料证明在1981年以前已经建造并用于居住的房屋,以房屋行政管理部门认定的房屋调查机构实地丈量的建筑面积为准。”

在《上海高院:房屋征收补偿利益分割民事纠纷会议纪要(2020)》第8条【被安置人的证明】中规定:“有的被征收私有房屋因历史原因仅有临时土地证,征收单位与被安置人代表签订补偿协议,没有明确被安置人范围,临时土地证记载的人员能否据此主张是被安置人?

答:虽然临时土地证并非不动产权利的登记凭证,但可表明持证人使用该土地曾获得相关部门认可。基于城市房屋房地合一的原则,一般可采信临时土地证登记的权利主体。但当事人有证据证明临时土地证记载的权利人与真实权利人不一致的除外。”

对于仅有土地证而没有房产证的建筑面积认定,各区的标准并非完全一样。本文以虹口区为例,虹口区在征收中对于只有土地证而没有房产证的建筑,若不低于三层的,一般按土地证面积乘以3计算补偿的建筑面积。

另外,由于历史原因,上海的原始私房一般只有一层或者一层上叠阁楼,后来由于人口增加,多数都进行了翻建。对于翻建出资人,应如何确定其补偿应得份额?下面以虹口区人民法院2019年的一则判例进行解读。

案例:(2019)沪0109民初24XX号

认定的事实如下:沈某9(1997年10月报死亡)与吴某某系夫妻关系,生育沈某1、沈某3、沈某5、沈某7、沈某8。沈某1与王某某系夫妻关系,沈2系两人之子。韩某某与沈2系夫妻关系,沈某3与姚某某系夫妻关系,沈4系两人之子。沈某5与瞿某某系夫妻关系,沈6系两人之女。徐某某系沈某7之子。

系争房屋为私房,无产权证,土地使用人为沈某9,用地面积34平方米。系争房屋原为沈某9、袁某某与子女共同居住,沈某51969年左右搬离,沈某7、沈某8结婚后相继搬离,沈6曾于1994年左右开始在系争房屋短暂居住过几年后搬离,沈某9居住至1997年去世,袁某某居住至2002年搬离,瞿某某、沈逸飞未在系争房屋内居住。系争房屋由沈某1、王某某、沈2长期居住直至房屋被征收。沈某3、姚某某、沈4居住至2001年搬离,之后三人居住的房屋部位由沈某3对外出租。

2018年7月,系争房屋所在地块列入征收范围,内有户籍人口12人,分列三本户口簿,一本户籍人员分别为沈某1、王某某、沈2;一本户籍人员分别为沈某3、姚某某、沈4;一本户籍人员分别为袁某某、沈6、沈某7、瞿某某、徐某某、沈某5。

2018年7月29日,甲方上海市虹口区住房保障和房屋管理局、征收实施单位上海市虹口第一房屋征收服务事务所有限公司与乙方袁某某、沈某1、沈某5、沈某3、沈某7、沈某8签订了《上海市国有土地上房屋征收补偿协议》(以下简称“征收协议”),约定:被征收房屋土地证记载的土地使用面积34平方米,房屋测绘建筑面积158.40平方米,认定建筑面积102平方米,未认定建筑面积56.40平方米;房屋价值补偿款7,545,459.60元、其中评估价格5,214,342元、套型面积补贴766,815元、价格补贴1,564,302.60元;房屋装潢补偿51,000元;居住房屋搬迁费1,530元、居住房屋家用设施移装费2,000元、无不予认定建筑面积残值补偿4万元、居住房屋签约面积奖102,000元、签约比例奖12万元、均衡实物安置补贴1,734,000元、促签促搬奖816,000元,奖励补贴合计2,815,530元;协议生效后,征收居住房屋的,被征收人取得货币补偿款、产权调换房屋后,应当负责安置房屋使用人,公有房屋承租人所得的货币补偿款、产权调换房屋归公有房屋承租人及其共同居住人共有。根据《虹口区122街坊结算单》,该户还有签约比例奖超比例递增部分5万元、按期搬迁奖2万元、临时安置费补贴24,480元、早签早搬加奖9万元、增发临时安置费补贴6,600元、签约搬迁计息奖128,040.68元,户口迁移奖1万元。

法院认为,2003年系争房屋的第三层翻建出资情况,根据庭审中双方陈述,认定为沈某1出资翻建24平方米,沈某3出资翻建10平方米的盖然性较高。

袁某某、沈某7、沈某5虽在系争房屋内有户籍,但在征收决定作出之前较长时间不在该房屋居住,沈某8在系争房屋内无户籍,且在征收决定作出之前较长时间不在该房屋居住,故四人仅对房屋价值补偿款7,545,459.60元、居住房屋签约面积奖102,000元有权进行分割。根据当事人陈述判断,系争房屋由沈某3、姚某某、沈4、沈某1、王某某、沈2长期控制使用,因此该六人为系争房屋实际使用人,故其余奖励补偿款项应由六人获得。徐某某户籍虽在系争房屋内,但其在征收决定作出之前较长时间不在该房屋居住,故无权分得征收补偿利益,韩某某在系争房屋内无户籍,亦无权分得系争房屋征收补偿利益。本院综合房屋来源情况、翻建情况及使用情况,酌情确定各方当事人应当获得的征收补偿利益。综上,依照《中华人民共和国民法总则》第三条、第六条之规定,判决如下:

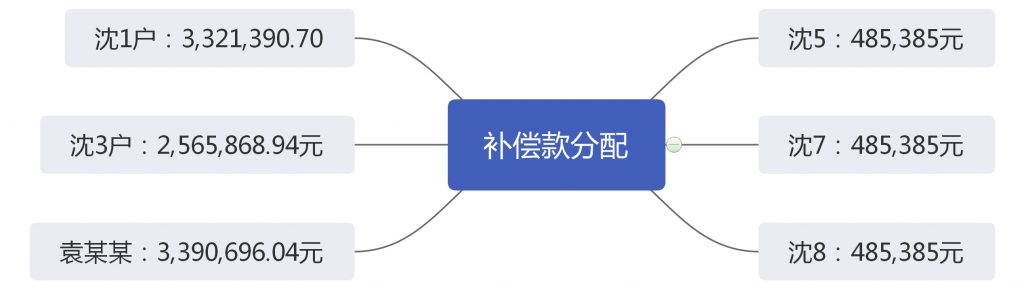

一、沈某1、王某某、沈2共计分得征收补偿款3,321,390.70元;

二、沈某3、姚某某、沈4共计分得征收补偿款2,565,868.94元;

三、袁某某分得征收补偿款3,390,696.04元;

四、沈某5分得征收补偿款485,385元;

五、沈某7分得征收补偿款485,385元;

六、沈某8分得征收补偿款485,385元;

七、驳回原告沈某1、王某某、沈2、韩某某、沈某3、姚某某、沈4的其他诉讼请求。

律师解读:

法官在该案分配中,虽然言明不居住的产权人四人仅对房屋价值补偿款7,545,459.60元、居住房屋签约面积奖102,000元有权进行分割,并 “酌情”确定各方当事人应当获得的征收补偿利益,但从分配的数额有零有整来看,法官遵循了一定的分配比例,并进行了精确的计算。那么,这个分配的比例是如何确定的呢?

首先,从原始产权人袁某某的份额来看,因该房原为夫妻共同财产,故其拥有该房屋50%的原始份额,沈9去世后,其继承了其50%份额的1/6,即1/12。故袁某某享有的总份额为7/12。其对应的补偿金额为3390696.04元。我们对此进行反向推算,则可以发现用于非实际使用人分配的数额约等于房屋价值补偿款的四分之三。也就是说,法官在分配中考虑了土地的价值等于征收中认定的一层的建筑面积价值。

本案例体现了《上海高院:房屋征收补偿利益分割民事纠纷会议纪要(2020)》第8条关于被安置人的认定标准,以及分配份额的裁判原则。对于以后的类似案例具有一定的参考价值。

需要提醒的是,在动迁征收中涉及历史原因、房屋来源、居住情况、家庭内部关系等多种因素,法官在裁判中会进行综合考量。本文所分析的案例仅代表个别法官的裁判思路,并不一定适用于所有类似案件的判决。但律师认为其分配思路具有一定的合理性。若您碰到类似问题,欢迎咨询律师。

转载请注明,本文作者:申宜禾律所合伙人 朱敏律师

若想了解更多动迁补偿政策,可根据需要参考本网站以下文章:

>> 动迁款计算工具下载

>> 公房动迁“同住人”认定

>> 私房动迁利益的分配